新冠疫情下,医疗器械行业的市场投资与发展机遇在哪里?

自2019年12月新冠疫情暴发以来,医疗器械行业受到持续关注,更是成为为数不多的逆势获益的行业之一。从口罩脱销、医用防护物资的巨大缺口,到诊断试剂产品的遍地开花、快速审批,再到体外膜肺氧合(ECMO)治疗及高流量输氧的临床应用,无疑体现了医疗器械在现代医疗尤其是应急医疗中所占据的重要地位。在技术赋能、政策利好、市场扩容等多重催化下,多家机构预测医疗器械行业将迎来黄金投资期。

全球医疗器械市场格局

美国仍将占据全球医疗器械行业主导地位

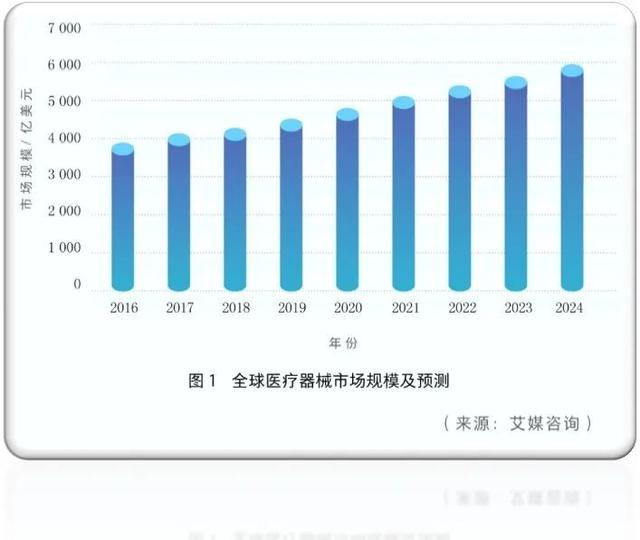

从全球老龄化、经济发展、疫情催化等多重形势来看,全球医疗器械行业的市场需求仍将处于上升趋势。艾媒咨询(iiMedia Research)公司预测,到2024年全球医疗器械市场规模将从2019年的4 519亿美元增至6000亿美元。其中,美国作为医疗器械最主要的制造国,全球市场份额占比可达40%。从融资情况来看,美国以48亿美元的绝对优势占据海外医疗器械私募融资总额的66.7%,眼科、糖尿病等国内发展较欠缺领域在海外市场表现活跃。从企业大额并购活动来看,美国企业在排名前10位的并购案中占比达70%,主要聚焦在骨科、医疗机器人等热门领域,累计交易金额均超过70亿美元。从企业排行榜单数据来看,医疗器械行业网站Medical Design & Outsourcing相关数据显示,美国企业在前20强排行中占14位,8家企业2019年营收额超过100亿美元。同时,体外诊断设备仍将是医疗器械头号领域,罗氏公司被预估在2024年将占据17.8%的市场份额。毕马威(KPMG)公司更是在其针对医疗器械行业前景研究中预测,美国2030年仍将主导医疗器械行业,销售额将超过3000亿美元。全球医疗器械市场规模及预测见图1。

我国成为全球最具潜力的医疗器械市场

尽管我国医疗器械行业面临产业结构亟须升级、药械销售比例严重失衡、创新资源集聚度较低等多方面问题,但整体仍呈现快速发展态势,年均复合增长率达25.55%,处于重要发展机遇期。中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》指出,我国已成为全球第二大医疗器械市场,预计未来2年,相关生产企业主营收入将有望突破万亿元人民币。随着5G元年的到来,科技创新成果引领医疗器械高质量发展的增量空间尤为值得期待。相关机构预测,我国医疗器械市场规模在2022年将超过9000亿元人民币。从细分领域发展视角来看,体外诊断(34.3%)及高值耗材(24.1%)依旧为2019年国内融资热点,医学影像(65.5%)、体外诊断(49%)、先进治疗设备(44.3%)等三类医疗器械获批情况亮眼,国产医疗器械、产品创新、审批流程优化及透明化监管等方面迎来政策利好。从区域分布视角来看,长三角、粤港澳大湾区协同发展优势明显,广东、北京、浙江、上海在创新医疗器械发展方面的潜力巨大。

医疗器械行业发展态势

在多重诱因的催化下,我国医疗器械当下面临多方面的发展机遇。在国家层面,医疗改革、分级诊疗等政策的全方位铺开将促使医疗器械市场进入持续放量阶段,研发企业的受惠力度将逐步加大;在市场层面,医疗器械投融资及并购热度高涨,有望为成长型企业发展进一步添砖加瓦;在企业层面,技术革命不断涌现的创新成果将助力国产医疗器械加速实现进口替代,产业集中度势必将得到进一步提高;在用户层面,医疗基建建设节奏加快,相关设备市场增长空间持续释放向好大势,受益于公共卫生补短板、医疗基建标的、行业进口替代等方面的细分发展方向尤为值得长期关注。

智慧医疗器械创新成果应用加速

长期以来,智能化产品在我国医疗体系中的接受度整体不高,此次疫情充分暴露出我国公共卫生体系“信息孤岛”现象严重,数字化、智能化医疗水平普遍较低等诸多问题,人工智能(AI)影像、AI药物筛选、医疗机器人等器械在疫情防控中针对海量疾病数据处理、标记物筛查、无人化作业等方面释放出的巨大潜能将进一步激发智慧医疗技术在我国中长期公共卫生体系建设中的应用活力。国际数据公司(IDC)相关统计数据显示,2025年AI应用市场总值将达到1 270亿美元,其中医疗行业将占市场规模的1/5,可见以AI、机器人、5G、大数据、虚拟现实(VR)等技术为代表的高科技将超预期地深入应用到疾病诊断、临床治疗、流程优化等多个细分方向。

AI医疗器械逐步成为投资新风口,以华为、谷歌为代表的科技巨头争先入局。在疾病检测方面,谷歌公司已着手利用深度学习,结合精巧的诊断和成像技术,实现乳腺癌的精准活检,有望为成像领域带来深远影响;在临床手术方面,史赛克公司聚焦医疗机器人领域,利用自主式外科手术机器人等创新技术实现了其在骨科复杂手术方面的多点突破;在患者给药方面,诺华公司联合研发的智能呼吸机产品极大地减少了给药的介入性,为个性化医疗发展提供了新的思路。相信在不久的将来,智慧医疗技术的先进效能将得到全面发挥,为我国医疗器械产业的转型升级注入新的动能。

远程医疗需求呈现爆发趋势

在此次疫情刺激下,远程医疗在医疗资源下沉、无接触诊治等方面释放出巨大潜能,相关需求呈井喷式发展。根据中国国际医疗器械博览会(CMEF)在疫情期间的不完全统计,已有超过200家公立医院开展新型冠状病毒肺炎免费互联网诊疗/线上咨询服务,有望突破现有政策壁垒,真正实现医疗服务在机会上的均等化、普惠化和操作上的便捷化。对此,专家指出未来我国互联网医疗市场空间巨大,远程医疗诸多效能的有效发挥仍有更多技术空间可发展、探究。随着国家利好政策的不断出台,5G技术日趋成熟,以及业务模式、流程体系的标准化规范化发展,远程医疗行业将迎来快速发展期。

Data Intelligence公司研究显示,全球远程医疗市场的年增长率预计将达19%,2025年市场规模可达1 130亿美元。为补足基层医疗服务缺口,我国2022年远程医疗市场规模有望从114.5亿元人民币增至358亿元人民币。从短期来看,我国远程医疗的发展主要围绕公共卫生医疗体系的进一步完善及应急医疗体系的规范化发展,聚焦智能化应用需求所涉及的相关医疗设备或平台建设;从中长期发展来看,在5G技术的加持下,远程手术、虚拟医疗等新型医疗模式将成为可能,以手术机器人(患者端)、一体化微创手术室(患者端)等设备为代表的高端医疗器械,以及以遥控操纵系统(医生端)、远程康复的多功能集成系统(患者端)、专业化信息系统(医院端)等新一代医疗信息化基础设施为代表的“数字基建”将逐步迎来发展高潮。

体外诊断设备迎来高光时刻

无论是2019年科创板开板带来的发展红利还是疫情暴发引爆的市场需求,需求端及供给端的多方利好促使体外诊断行业在资本寒冬下仍呈现出了一个明显上扬的发展趋势。EvaluateMedTech公司预测,体外诊断将凭借13.4%的高额占比继续成为2024年医疗器械行业的首要设备领域。随着老龄化、医保控费、分级诊疗、基层医疗体系优化完善等需求端因素的推动,以及创新技术升级、临床需求扩增等供给端能力的提升,《医疗器械蓝皮书》指出,未来5~10年,我国体外诊断市场仍将保持15%以上的年复合增速。

从细分领域发展来看,免疫、生化和分子诊断占据市场主体。传统免疫诊断技术已步入发展成熟期,分子诊断由于其适用范围广阔的显著优势,发展迅猛。Mordor Intelligence公司的最新数据显示,分子诊断已成为全球发展最快的体外诊断产品(IVD)子行业,年平均增速可达12%。从资本市场数据来看,即时检验(POCT)、基因测序领域表现抢眼,肿瘤液体活检成投资热门,康立明生物、诺辉健康、华大基因等企业纷纷在癌症早期筛查领域展开战略布局。相关专家表示,相较国外市场,我国在该细分领域的投资潜能还有待进一步释放,产品小微化、设备一体化等方面亟须寻求技术突破。此外,从大额融资名单来看,宏基因组感染病原体诊断、单细胞技术等新兴力量具有崛起趋势。未来,适用于快速诊断的便捷、小型化POCT类检测产品,小型封闭式自动化聚合酶链式反应(PCR)设备,基因测序设备等医疗器械或将成为下一个爆发点。

家用医疗器械趋向快速发展

鉴于我国老龄化形势的严峻性及不可逆性,居民健康管理需求及慢病防治意识的与日俱增有望进一步激发家用医疗器械市场的创新活力与投资潜能。目前,我国家用医疗器械的行业占比仅为发达国家的1/3,整体处于初级发展阶段,成长空间广阔。借助国家大力发展大健康产业的政策背景,家用医疗器械行业基于其具备一般小型家电消费属性且技术壁垒较低等特点,未来势必将经历一轮快速扩张期,国内头部公司将迎来发展良机。

纵观家用医疗器械市场竞争格局,鱼跃医疗绝对为家用医疗器械领域的龙头,以高性价比优势超越老牌企业欧姆龙,一跃成为国内第一大血压计品牌,并积极拓展国外市场。鱼跃医疗以实现“C端”化愿景为目标,致力于产品在轻量化、微型化、可穿戴化、智能化等方面的优化升级,在技术应用、便捷化使用、功能发挥等方面实现行业引领,值得长期关注。与此同时,与各类家用诊断及监护类医疗器械、可穿戴医疗设备相匹配的健康管理系统或软件也将迎来较大发展空间。保健类、预防类、体医融合类器械产品随着互联网医疗应用的不断深入,或将逐步成为人们日常生活中的刚性需求。

医疗器械国产化有望成为行业主旋律

2020年3月2日,习近平总书记在北京考察发表重要讲话时指出,要加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术装备瓶颈,实现高端医疗装备自主可控。目前,从整体发展情况来看,我国医疗器械仍以中低端为主(市场占比达75%),产业链高附加值环节的进口依赖度较高。然而,随着相关需求的不断增长及扶持政策的极力推动,国产替代有望成为未来医疗器械产业发展的主旋律。

从相关数据来看,近5年,我国国产医疗器械获批数量的稳步提升与进口医疗器械获批数量的逐年降低形成鲜明对比(见表2),三类医疗器械获批数量增长拐点的出现更是表明我国高端医疗器械国产化进程正处于蓄力加速阶段。其中,国产二类医疗器械获批数量的遥遥领先(84%)表明我国在市场门槛较低、技术壁垒不高的中低端医疗器械领域已逐步实现进口替代。火石研究院分析指出,无源手术器械、医用成像器械、无源植入器械等领域是我国医疗器械国产化的发力热门。未来,随着智能技术在医疗器械领域应用标准化的不断推进,企业研发投入的加大势必带动有效核心专利数量的稳步提升,从而进一步加速我国医疗器械领域的国产化进程,有望实现从仿制到自主研发的里程碑式突破。

回顾近些年我国医疗器械产业发展的轨迹及取得的诸多成绩,在政策利好、市场扩容、行业兼并重组加速、自主创新成果不断涌现等发展机遇下,我国医疗器械行业迎来发展新周期,服务“大健康”产业发展的医疗器械细分领域有望成为市场热点。预计在未来几年内,随着智慧医疗标准化的逐步推进,新技术及新产品将大量涌入医疗器械行业,给传统诊疗模式带来根本性改变。此外,随着“互联网+”的全面铺开,医疗器械的受重视程度也将得到进一步提升,“药品、器械一体化发展模式”将为我国大健康产业发展注入新动能,与医疗新基建需求相匹配的高端医疗器械有望迎来新一轮的发展高潮。

京公网安备 11010502044121号

京公网安备 11010502044121号